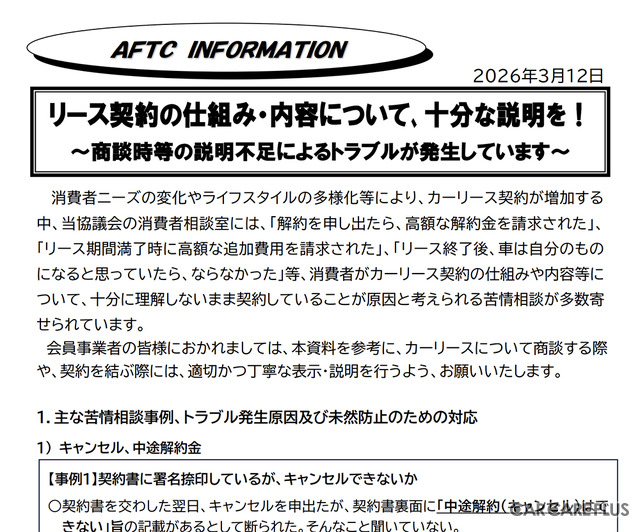

近年、個人向けカーリースの普及に伴い、契約内容の理解不足を原因とする苦情相談が、一般社団法人 自動車公正取引協議会の消費者相談室に多数寄せられています。

カーリース契約における相談内容

具体的な事例としては、解約を申し出た際の高額な解約金請求や、リース期間満了時における予想外の追加費用発生、さらにはリース終了後に車両が自分の所有物になると誤認していたケースなどが報告されています。こうしたトラブルを未然に防ぐためには、消費者が契約前に、その仕組みとリスクを正しく理解することが不可欠です。

カーリースは「賃貸借契約」

まず認識すべき重要な点は、カーリース契約は売買契約ではなく、リース会社が購入した車両を契約者に貸し出す賃貸借契約であるという事実です。

そのため、契約期間が終了した際には、原則として車両を返却しなければなりません。また、一般的な自動車売買契約とは異なり、リース会社が承諾した時点で契約が成立するケースが多く、成立後の自己都合によるキャンセルや中途解約は原則として認められません。やむを得ず中途解約を行う場合には、未経過期間の損害金などを含む高額な解約金の支払いが必要になることが一般的です。

リース満了の「清算」時は要注意

リース期間満了時の精算についても、注意が必要です。返却時の車両状態や、走行距離が契約時に定めた範囲を超えている場合、追加費用の支払いが発生します。

特に「オープンエンド方式」と呼ばれる契約形態では、リース終了時の車両売却価格が契約時に設定した「残存価額」を下回った場合、その差額をユーザーが負担する義務が生じます。

中古車相場の変動が精算額に大きく影響するため、契約時に提示される「月々支払額」の安さだけで判断せず、最終的な金銭負担のリスクを十分に検討する必要があります。

「自動車公正競争規約」による義務付け

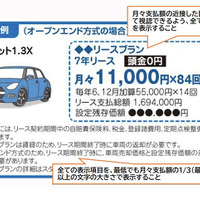

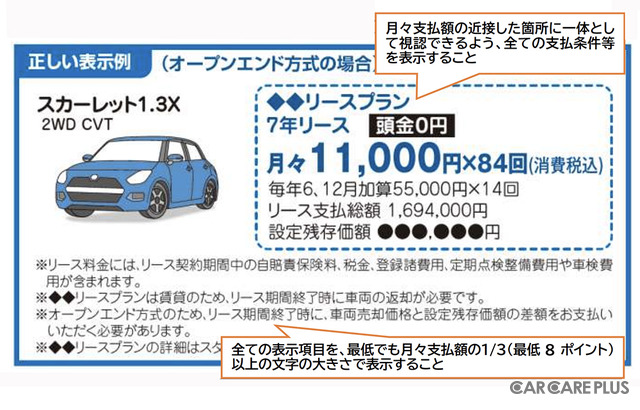

こうした消費者トラブルを防止するため、自動車公正競争規約では、リース料金を広告等に表示する際、特定の必要表示事項を明瞭に表示することを義務付けています。この必要表示事項には、頭金の額、支払回数、リース支払総額、賃貸である旨、中途解約の可否、および返却時の追加費用発生の可能性などが含まれます。

これらの情報は、消費者が容易に視認できるよう、月々支払額の近接した箇所に一体として表示されなければなりません。表示方法については厳格な基準があり、全ての表示項目は、最低でも月々支払額の文字サイズの3分の1以上かつ8ポイント以上の大きさで記載することが定められています。

「条件」の確認が重要

一方で、消費者側にも、広告に記載された魅力的な金額だけを鵜呑みにせず、規約に基づき表示されている条件の詳細を隅々まで確認することが推奨されます。

契約締結後に「説明を受けていない」といった事態に陥らないよう、不明な点は具体的な事例を交えた説明を求めるなど、慎重な姿勢で臨むことが健全なカーライフを守る鍵となります。